Зміст:

Що потрібно для оформлення еквайрингу?

Для підключення послуги торгового еквайрингу необхідні:

- Свідоцтво, що підтверджує державну реєстрацію вашого бізнесу

- Підтвердження з банку про відкриття розрахункового рахунку

- Копія паспорта власника точки

- Картка з підписами та відбитками печаток

- Довідка з інформацією про сплату податків

Як створити еквайринг?

Як підключити торговий еквайринг в магазині

- Вибрати банк та тариф, залишити заявку на підключення.

- Відкрити рахунок у банку та підписати договір на торговий еквайринг.

- Домовитись про зустріч із представником. …

- Інтегрувати термінал із онлайн-касою. …

- Приймати оплату від покупців.

Як можна мати еквайринг без ІП?

Еквайрингу для фізосіб не існує, тому що фізособа не може завести розрахунковий рахунок. Щоб підключити еквайринг, фізичній особі потрібно зареєструватись як самозайнятий ІП (перейти на спеціальний податковий режим НПД).

Фінгуру

Торговий еквайринг для ІП та ТОВ: що врахувати при впровадженні

Еквайринг для інтернет-магазину: що це та як працює

Онлайн-оплата – одна з найголовніших і найважливіших функцій інтернет-магазину. Для того щоб вона працювала потрібен еквайринг. Детальніше про це у нашій статті.

Еквайринг – це технологія, яка дозволяє оплачувати товари та послуги банківськими картками. Наприклад, коли ми розраховуємося в супермаркеті через POS-термінал, то користуємось послугами еквайрингу. У цій статті ми розповімо, що таке еквайринг, як він працює та які платіжні сервіси існують.

Що таке інтернет-еквайринг

Онлайн-оплата – базова функція інтернет-магазину, без якої неможливо якісно обслуговувати клієнтів.Для прийому онлайн-платежів підприємець має підключити інтернет-еквайринг. У цьому випадку роль терміналу виконує веб-інтерфейс, який надають платіжні послуги.

Платіжні послуги значно спрощують підключення онлайн-оплати в інтернет-магазинах. Продавцю не потрібно безпосередньо спілкуватися з банками, тому що сервіс бере на себе роль посередника між ним та фінансовими організаціями. При цьому вимоги для продавців з боку платіжних сервісів помітно нижчі, ніж підключати еквайринг безпосередньо через банк.

Як працює еквайринг

Для початку розповімо про сторони, які беруть участь у переказі грошей, і розберемося, як вони називаються:

- покупець;

- продавець;

- банк-емітент, який випустив платіжну картку покупця;

- банк-екваєр, який приймає оплату;

- платіжна система, якою здійснюється переказ;

- платіжний сервіс, що надає послугу еквайрингу.

Платіжний сервіс налагоджує взаємодію між усіма сторонами процесу, значно скорочуючи залучення покупця та продавця до нього.

- Покупець вводить дані своєї банківської картки та оплачує замовлення.

- Платіжний сервіс обробляє заявку та подає запит на списування коштів у відповідний банк-емітент.

- Банк-емітент перевіряє працездатність картки та наявність на ній коштів, щоб підтвердити переказ.

- Якщо у покупця включений додатковий захист, то йому потрібно підтвердити переказ через код у SMS або банківську програму.

- Платіж проводиться через платіжну систему, наприклад Visa або Mastercard, і потрапляє у банк-екваєр.

- Банк-еквайєр обробляє отриману інформацію та приймає рішення про прийняття чи відхилення переказу.

- Після прийняття платежу, гроші надходять на рахунок продавця — це може бути рахунок у банку-еквайєрі або платіжному сервісі, звідки продавець переведе гроші собі.

Комісія за еквайринг

За послуги звичайного еквайрингу продавець сплачує абонплату за використання терміналу та комісію з переказів. В інтернет-еквайрингу термінал відсутній, тому залишається лише комісія. Вона ділиться між банком-екваєром, банком-емітентом, платіжною системою та сервісом, який забезпечує еквайринг. Зазвичай розмір комісії становить 2-2,7%, але іноді, залежно та умовами роботи, відсоток залежить від обороту магазину. Наприклад, що більший оборот, то менша комісія.

Як підключити інтернет-еквайринг

Для підключення інтернет-еквайрингу продавцю потрібно вибрати сервіс, умови якого йому підходять. Крім розміру комісії звертайте увагу на вимоги платіжного сервісу до інтернет-магазину. Найчастіше вимоги стосуються коректної роботи сайту, опису та зображень товарів, відсутності забороненого асортименту.

Після вибору сервісу вам потрібно зареєструватися на його сайті та створити профіль своєї компанії. Вас попросять вказати основні відомості про бізнес та свої банківські реквезити. Якщо ви працюєте як ФОП або юридична особа, деякі платіжні послуги можуть вимагати підписання договору. Після завершення реєстрації ви отримаєте свій особистий ідентифікатор та код для підключення платіжного сервісу на своєму сайті.

Підключити інтернет-еквайринг до сайту можна за допомогою інтеграцій або API. У багатьох сервісів є вже готові інтеграції з майданчиками для створення інтернет-магазинів, тому цей варіант є кращим. До того ж він не вимагає допомоги програмістів.Після підключення інтернет-еквайрингу на своєму сайті ви можете налаштовувати роботу платіжного сервісу у своєму кабінеті мерчанта. Наприклад, задавати ліміти для розміру платежів або налаштувати оповіщення.

Усі необхідні функції та інтеграції із сервісами для електронної комерції на платформі Хорошоп. Тестуйте безкоштовно 7 днів

Українські сервіси інтернет-еквайрингу

Хорошоп реалізував інтеграцію із найпопулярнішими платіжними сервісами України, які дозволяють приймати платежі не лише всередині країни, а й з-за кордону. Ми склали список реалізованих інтеграцій, де ви зможете знайти інформацію про сервіс та те, як його підключити до свого сайту на Хорошопі:

Висновок

Послугою еквайрингу повинен користуватися кожен інтернет-магазин, адже залежить можливість оплачувати замовлення онлайн. Підключити інтернет-еквайринг до свого сайту досить просто, якщо платформа має готові інтеграції з платіжними сервісами. Ми в Хорошопі подбали про те, щоб наші клієнти мали доступ до кращих сервісів інтернет-еквайрингу в Україні. Залишайте заявку на нашому сайті, щоб користуватися цією та іншими перевагами інтернет-магазину на Хорошопі.

Інтернет-еквайринг "для чайників"

Цією статтею я хочу пролити світло на інтернет-еквайринг загалом, розповісти, з чим його їдять.

Ціль статті: для загального розвитку.

Електронна комерція – це сфера економіки, яка включає всі фінансові та торгові транзакції, що здійснюються за допомогою комп'ютерних мереж, і бізнес-процеси, пов'язані з проведенням таких транзакцій.

До електронної комерції відносять:

• Електронний обмін інформацією (Electroniс Data Interchange, EDI),

• Електронний рух капіталу (Electronic Funds Transfer, EFS),

• Електронна торгівля (e-trade),

• Електронні гроші (e-cash),

• Електронний маркетинг (e-marketing),

• Електронний банкінг (e-banking),

• Електронні страхові послуги (e-insurance).

1) B2B або бізнес-бізнес

Підприємство торгує із іншим підприємством. B2B – один з найбільш перспективних напрямків електронної комерції, що активно розвиваються на сьогоднішній день. Приклад угоди B2B — продаж шаблонів для сайту компаніям для подальшого використання як основа дизайну власного веб-ресурсу компанії.

2) B2C чи бізнес-споживач

І тут підприємство торгує вже безпосередньо з клієнтом (не юридичною, а фізичною особою). Приклади цього виду торгівлі — традиційні Інтернет-магазини, соціальна комерція або сфера продажу товарів та послуг у соціальних мережах.

3) С2С чи споживач-споживач

Вчинення угод між двома споживачами, жоден з яких не є підприємцем у юридичному значенні слова. Як правило, комерція за схемою С2С здійснюється на веб-сайтах Інтернет-аукціонів.

Інтернет еквайринг – загальний термін, яким позначається прийом платежів пластиковими картками через Інтернет з використанням спеціально розробленого web-інтерфейсу. Інтернет-еквайринг, як складова електронної комерції, являє собою діяльність кредитної організації (банку-еквайєра), що включає здійснення розрахунків з організаціями електронної комерції за операціями, що здійснюються з використанням банківських карток в мережі Інтернет. Підключення організацій електронної комерції банком-екваєром, як правило, здійснюється за технічної підтримки Сервіс-провайдерів, які забезпечують безпеку платежів, використовуючи протокол автентифікації 3-D Secure та SSL, та відповідають за фрод-моніторинг операцій, що проводяться в Інтернет-магазині.Щоб розплатитися за допомогою даної системи необхідно мати кредитну картку, рахунок якої призначений спеціально для оплати товарів та послуг не лише в інтернеті, а й у реальних магазинах.

Переваги використання:

Для організацій:

Глобальний масштаб

Скорочення витрат

Поліпшення ланцюжків поставок

Бізнес завжди відкритий (24/7/365)

Персоналізація

Швидке виведення товару на ринок

Низька вартість розповсюдження цифрових продуктів

Для споживачів:

Повсюдність

Анонімність

Великий вибір товарів та послуг

Персоналізація

Дешевші продукти та послуги

Оперативна доставка

Електронна соціалізація

Для суспільства:

Широкий перелік послуг, що надаються (наприклад, освіта, охорона здоров'я, комунальне обслуговування)

Підвищення рівня життя

Підвищення національної безпеки

Зменшення «цифрового» розриву

Онлайн продаж/замовлення товарів/послуг зменшує автомобільний трафік та знижує забруднення навколишнього середовища

Недоліки:

Для організацій:

Можливі сумніви сторін щодо приналежності того чи іншого проекту до компанії (негативна анонімність)

Певна складність у веденні та узаконенні діяльності підприємства в інтернеті

Для споживачів:

Недовіра споживача до послуг, що продаються через інтернет

Неможливість «помацати» товар руками

Очікування доставки придбаної продукції

Для суспільства:

Приваблива платформа для шахрайства (зниження рівня мережевої безпеки)

Витиснення з ринку комерційних офлайн підприємств

Для держави:

Недоотримання до бюджету держави податкових виплат під час «сірих» схем обліку

Учасники ринку:

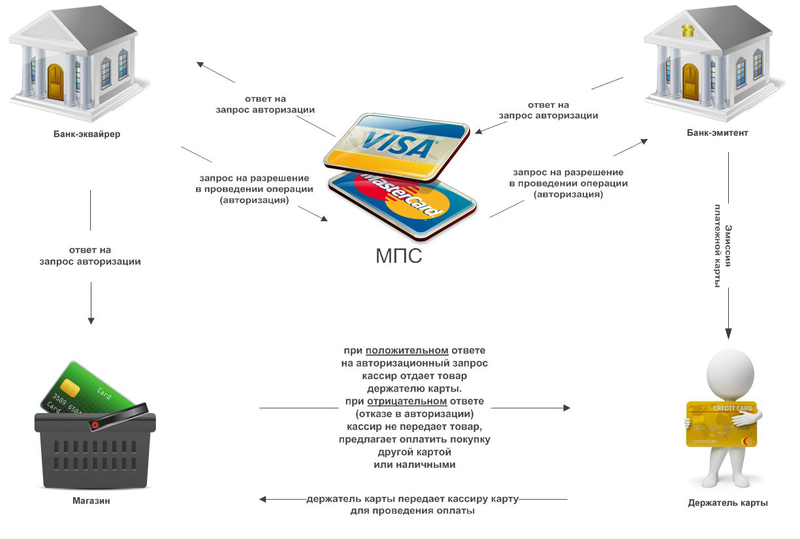

1. Покупець — Клієнт, який має комп'ютер із Web-браузером та доступом до Інтернету.

2.Банк-емітент. Тут є розрахунковий рахунок покупця. Банк-емітент випускає картки та є гарантом виконання фінансових зобов'язань клієнта.

3. Продавці. Сервера Електронної Комерції, на яких ведуться каталоги товарів та послуг та приймаються замовлення клієнтів на покупку.

4. Банки-еквайєри. Кожен продавець має єдиний банк, у якому він тримає свій

розрахунковий рахунок (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитбанк).

Банк Екваєр повинен мати власний процесинг.

5. Платіжна система Інтернет. Електронні компоненти є посередниками між рештою учасників.

6. Традиційна платіжна система. Комплекс фінансових та технологічних засобів для обслуговування карток даного типу. Забезпечення використання карток як засобу платежу за товари та послуги, користування банківськими послугами, проведення взаємозаліків тощо. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB та China Union Pay).

7. Процесинговий центр платіжної системи. Організація, що забезпечує інформаційну та технологічну взаємодію між учасниками традиційної платіжної системи.

8. Розрахунковий банк платіжної системи. Кредитна організація, яка здійснює взаєморозрахунки між учасниками платіжної системи за дорученням процесингового центру.

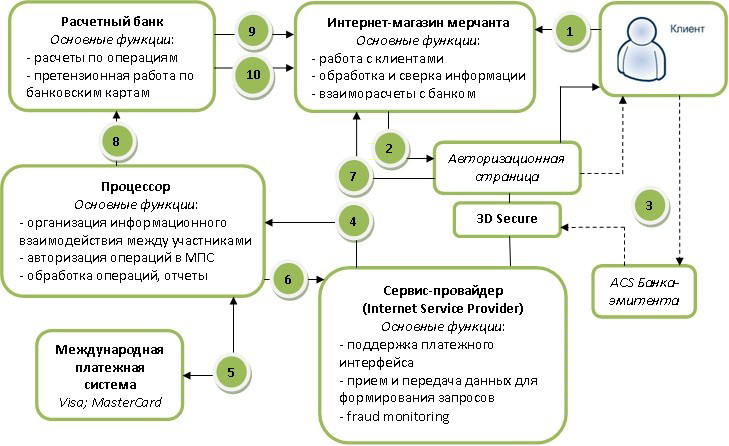

1. Клієнт здійснює покупку в Інтернет-магазині.

2. При виборі оплати замовлення пластиковою карткою клієнт переадресується на авторизаційну сторінку Провайдера та вводить платіжні реквізити.

3. Провайдер формує аутентифікаційний запит та направляє клієнта до системи аутентифікації банку-емітента (ACS).

4. Після аутентифікації Провайдер надсилає інформацію для авторизаційного запиту Процесору.

5.Процесор надсилає запит на авторизацію операції у міжнародну платіжну систему.

6. Залежно від результату авторизації Процесор формує повідомлення Провайдеру про здійснення операції чи відмову.

7. Провайдер інформує Інтернет-магазин та клієнта про результати операції.

8. Залежно від результату операції Інтернет-магазин здійснює продаж або анулює замовлення.

9. Процесор направляє кліринговий файл щодо розрахунків у Розрахунковий банк.

10. Розрахунковий банк переказує відшкодування за скоєними операціями на рахунок Інтернет-магазину.

11. Напрямок підсумкового Акту за наслідками звітного періоду.

В рамках інтернет-еквайрингу Сервіс провайдери пропонують широку

спектр послуг для підприємств електронної торгівлі:

– Персональний рахунок;

— Віртуальний термінал — Програма для авторизації платежів через мережу Інтернет у режимі реального часу, яка встановлюється на комп'ютер інтернет-магазину чи офлайновому магазині.

— Повний набір методів запобігання шахрайству,

– Формування авторизаційного запиту або передача файлу фінансових транзакцій еквайєру для подальшого проведення взаєморозрахунків;

– Формування зворотних платежів;

– Внутрішні інструменти виявлення та захисту від шахрайства;

– Мультивалютні платежі

— Клієнтська та технічна підтримка 24/7

— Конкурентоспроможна політика зниження витрат

– Стандарти безпеки;

– Високий рівень обслуговування;

— Розвиток відносин із компаніями, які надають додаткові послуги, для збільшення лояльності клієнтів.

Фрід (Від англ. Fraud) – вид шахрайства в галузі інформаційних технологій, зокрема, несанкціоновані дії та неправомочне користування ресурсами та послугами в мережах зв'язку.

Фрід та кредитні картки

Кардинг (Від англ. Carding) – вид шахрайства, при якому проводиться операція з використанням платіжної картки або її реквізитів, не ініційована або не підтверджена її власником. Реквізити платіжних карток, як правило, беруть зі зламаних серверів інтернет-магазинів, платіжних та розрахункових систем, а також з персональних комп'ютерів (або безпосередньо, або через «трояни» та «хробаки»). Відповідальність за такий фрод лягає на продавця, якщо він не використовує 3DSecure.

Фішинг (англ. phishing, спотворене "fishing" – "рибалка") – створення шахраями сайту, який буде користуватися довірою у користувача, наприклад – сайт, схожий на сайт банку користувача, через який і відбувається викрадення реквізитів платіжних карток.

Скіммінг (Від англ. Skim – знімати вершки), при якому використовується скіммер – інструмент зловмисника для зчитування, наприклад, магнітної доріжки платіжної картки. При здійсненні цієї шахрайської операції використовується комплекс скімінгових пристроїв:

Скіммер — Інструмент для зчитування магнітної доріжки платіжної картки — це пристрій, що встановлюється в картоприймач, і картридер на вхідних дверях до зони обслуговування клієнтів у приміщенні банку. Являє собою пристрій з магнітною головкою, що зчитує, підсилювачем – перетворювачем, пам'яттю і перехідником для підключення до комп'ютера. Скіммери можуть бути портативними, мініатюрними. Основна ідея та завдання скіммінгу – вважати необхідні дані (вміст доріжки/треку) магнітної смуги карти для подальшого відтворення її на підробленій.Таким чином, при оформленні операції за підробленою карткою авторизаційний запит та списання коштів по шахрайській транзакції буде здійснено з рахунку оригінальної, «скімованої» картки. Скіммери можуть накопичувати вкрадену інформацію про пластикові

карти, або дистанційно передавати її по радіоканалу зловмисникам, що знаходяться поблизу. Після копіювання інформації з картки, шахраї виготовляють дублікат картки і, знаючи СІН, знімають усі гроші в межах ліміту видачі як у Росії, так і за кордоном.

Відеокамера, яка встановлюється на банкомат і направляється на клавіатуру введення у вигляді козирка банкомату або сторонніх накладок, наприклад, рекламних матеріалів – використовується разом зі скіммером для отримання СІН власника, що дозволяє отримувати готівку в банкоматах по підробленій карті (маючи дані доріжки та СІН оригінальної).

Дані пристрої живляться від автономних джерел енергії – мініатюрних батарей електроживлення, і для утруднення виявлення, як правило, виготовляються та маскуються під колір та форму банкомату.

1) При передплаті на якийсь контент, за умовну плату клієнту в договір включають дуже високий тариф на відписку, а потім роблять все можливе, щоб клієнт вирішив відписатися.

2) Неповернення за SIM-картками кредитних тарифних планів.

3) Оформлення SIM-карт на втрачені документи для того, щоб отримані SIM-картки з роумінгом використовувати за кордоном. При цьому рахунки за розмови місцевий оператор відсилає оператору, який випустив SIM-карту, з деякою затримкою, а поки що платить за розмови самостійно.

4) Відвертий обман, коли той, хто телефонує, говорить, що, переводячи невелику суму на його телефон, ви допомагаєте своєму

родичу, що потрапив в аварію або в іншу скрутну ситуацію.

5) Можливий варіант відкриття платного сервісу зі способом оплати за допомогою SMS повідомлень. При цьому технічно можливе отримання негативного балансу на SIM-карті з тарифним планом дебету.

6) Перевищення ліміту кількості SMS-запитів, що відправляються, обумовлений технічними можливостями платформи ОСС, що призводить до отримання абонентом послуг, що замовляються, без фактичної їх оплати.

Міжнародна асоціація операторів мереж GSM виробила свою класифікацію для фрод-злочинів:

Access Fraud — шахрайський доступ — несанкціоноване використання послуг стільникового зв'язку за рахунок мисленого чи ненавмисного втручання, маніпулювання чи перепрограмування номерів стільникових апаратів ESN(Electronic Serial Number) та/або MIN (Mobile Identification Number). Спосіб можливий на мережах без автентифікації.

Stolen Phone Froud — несанкціоноване використання вкраденого або втраченого телефону. Спосіб працює поки власник не сповістить компанію і та не заблокує доступ із вкраденого телефону.

Subscription Fraud — зазначення невірних даних під час укладання контракту, використання послуг у кредит із наміром не оплачувати їх.

Договірно-правовий аспект

Договір еквайрингу — юридичний документ, відповідно до якого торгово-сервісне підприємство зобов'язане працювати як згідно з чинним законодавством, так і за правилами, встановленими платіжними системами та банком-еквайрером. Основні вимоги до цього договору визначені у Правилах платіжних систем (наприклад,

спеціалізований розділ Visa International Operating Regulations), проте еквайрери мають право змінювати як форму, так і зміст подібних договорів.

Підключення інтернет-еквайрингу:

— Інтернет-магазин звертається до провайдера послуг (система електронних платежів) – Асист, ГрошіOnline та ін.

— Вибравши одного із цих провайдерів, інтернет-магазин реєструється на його сайті, тобто. є заповнює реєстраційну форму та вказує, що він має намір приймати до оплати пластикові картки та в якому банку він обслуговуватиметься із запропонованого переліку банків, що пропонують цю послугу.

— Заявка на підключення надсилається провайдером послуг до банку.

— Банк обробляє цю заявку, зв'язується з інтернет-магазином за контактною інформацією, вказаною в ній.

— Інтернет-магазин проходить усі стадії до підписання договору.

— У результаті інтернет-магазин підписує договір на інтернет-еквайринг та починає приймати до оплати пластикові картки через інтернет.

Технології безпеки електронних інтернет-платежів

пластикових карток.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure є XML-протоколом, який використовується як додатковий рівень безпеки для онлайн-кредитних та дебітних карток, двофакторної автентифікації користувача. Він був розроблений Visa з метою покращення безпеки Інтернет-платежів та запропонував клієнтам послугу Verified by Visa (VbV). Послуги, засновані на цьому протоколі, також були прийняті MasterCard, під назвою MasterCard SecureCode (MCC), та JCB International, як J/Secure. 3-D Secure додає ще один крок автентифікації для онлайн-

платежів.

3-D Secure не слід плутати з кодом CVV2, який надруковано на карті з зворотного боку.

3D Secure є торговою маркою корпорації VISA.

Модель 3-D Secure реалізована на основі 3-х доменів, в яких відбувається породження та перевірка транзакцій:

Домен Емітента, який включає в себе Держателя картки та Банк, що випускає картки.

Домен Еквайєра, який включає банк-еквайєр і його клієнтів (онлайнових торговців).

Домен взаємодії містить елементи, які уможливлюють проведення транзакцій між двома іншими домену. Він, головним чином, містить мережі та послуги карткових асоціацій.

Домени незалежні у своїх правах і є важливою частиною процесу передачі інформації у загальній 3-D Secure-інфраструктурі. Для кожного домену визначено власну сферу відповідальності у проведенні

транзакцій:

• У домені Емітента банк-емітент відповідає за аутентифікацію покупця та надання вірної інформації для проведення транзакції.

• У домені Еквайєра онлайновий торговець є відповідальним за комерційні відносини з покупцем, а також гарантію того, що покупець був направлений у вірний банк-емітент для верифікації. У цьому ж домені Еквайєр несе відповідальність за узгодження транзакції через традиційні мережі Visa або MasterCard.

• У домені взаємодії платіжна система Visa або MasterCard відповідальна за збереження інформації щодо кожного емітенту (банк власника картки, інтернет-адресу емітента) та надання даної інформації для вирішення у разі конфліктних ситуацій.

• Модель 3-D Secure надає стандартний протокол взаємодії між доменами для обміну та перевірки транзакцій.Вона не викликає необхідності змін у відносинах між учасниками одного домену:

• Торговець та Еквайєр вільні у виборі будь-якого способу проведення своїх транзакцій та в управлінні відносинами у своїх доменах.

• Емітенти вільні у виборі будь-яких механізмів для аутентифікації власника картки.

В архітектурі 3-D Secure реалізовано набір спеціальних серверів для

обслуговування потоку транзакцій під час його життєвого циклу:

•В домені Емітента Сервер Управління Доступом (Access Control Server або ACS) відповідає за управління процесами автентифікації між Покупцем та Емітентом та гарантує проведення платіжних транзакцій для Торговця.

•У домені Еквайєра сервер Merchant Plug-In (або MPI) керує потоком транзакцій між інфраструктурами Visa/MasterCard, інфраструктурою власників картки та платіжною інфраструктурою, створеною Еквайєром.

•В домені взаємодії Сервер-Директорій (Directory) Visa/MasterCard веде інформацію про учасників процесу. У цьому ж домені Сервер Історії Аутентифікацій Visa/MasterCard (Authentication History Server або AHS) надійно зберігає інформацію про всі транзакції та гарантує її доступність при виникненні конфліктних ситуацій.

•У доменах Емітенту та Еквайєра Хостові системи залучені до процесу вивірки транзакцій у бек-офісі банку для забезпечення клірингових взаємозаліків між учасниками з метою подальшої передачі коштів.

• Відповідно до протоколу 3-D Secure емітенти тепер несуть відповідальність за автентифікацію власників карток!

Спрощено платіж за протоколом 3D Secure виглядає так:

— Покупець, обравши в інтернет-магазині товар, натискає на кнопку «Сплатити».

— Браузер покупця перенаправляється на сторінку платіжної системи, де покупець запроваджує реквізити картки.

— Сервер платіжної системи перевіряє, чи бере участь дана картка в платежах за протоколом 3D Secure, якщо бере участь браузер покупця перенаправляється на сайт банку-емітента цієї пластикової картки. Якщо не бере участь у 3D Secure, то платіж може відбуватися за протоколом MIA SET.

— Припустимо, що картка бере участь у 3D Secure. Покупець, потрапивши на сайт банку-емітента, проходить аутентифікацію, спосіб аутентифікації визначає банк-емітент.

— У разі успішної аутентифікації банк-емітент повертає платіжній системі, підписане підписом повідомлення, що банк-емітент вірить цьому покупцю і не заперечує операції з даної пластикової картки.

— Далі платіж відбувається як MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) – технологія, розроблена платіжними системами Visa та MasterCard для забезпечення безпечних платежів за допомогою пластикових карток через відкриту мережу.

Ідентифікація сторін під час розрахунків у мережі здійснюється шляхом обміну цифровими сертифікатами, що засвідчують право учасників угоди приймати чи використовувати пластикові картки. SET-сертифікат магазину містить ідентифікаційні параметри торгової точки. SET-сертифікат власника картки несе у зашифрованому вигляді інформацію про основні параметри картки. Проведення оплати з використанням SET-сертифіката не вимагає від клієнта введення параметрів його картки та не передбачає отримання інтернет-магазином цієї конфіденційної інформації.

SET – Secure Electronic Transaction – Проведення операції в мережі, при якій покупець і продавець можуть однозначно ідентифікувати один одного при вчиненні угоди, обмінявшись цифровими сертифікатами.Це дозволяє обом сторонам упевнитися у правомірності здійснення операції іншою стороною.

SET – сертифікат on-line магазину — набір даних в електронному форматі, що містить параметри Підприємства (назва та ін.) та копію відкритого ключа Підприємства, який сертифікований у Центрі Сертифікації Банку відповідно до стандартної процедури (стандарт SET). Секретний ключ Підприємства зберігається на платіжному сервері. Сертифікат призначений для ідентифікації Підприємства в системі платежів, а також для здійснення можливості проводити платежі за картками в повному або усіченому стандарті SET, залежно від типу Сертифіката.

SET — сертифікат власника картки — набір даних в електронному форматі, що містить параметри картки (номер картки, П.І.Б. власника та ін.) та копію відкритого ключа власника, який сертифікований уповноваженим Центром Сертифікації відповідно до технології SET.

Система також дозволяє здійснювати платежі за допомогою пластикових карток і без використання SET — сертифікатів клієнта, якщо клієнти такими сертифікатами не мають. У цьому випадку використовується технологія MIA SET (Merchant Initiated Authorization). Для забезпечення безпеки платежів за технологією MIA SET, платіжна система RBS надає потужні можливості відсікання шахрайських транзакцій. Підсистема боротьби з шахрайськими операціями дає можливість клієнтам — торговельно-сервісним підприємствам самостійно налаштовувати її під власні потреби, обираючи відповідні антифродові критерії.

Таким чином, у разі платежу за протоколом 3D Secure інтернет-магазин не несе відповідальності за шахрайське використання пластикової картки.Рішення про те, що ця операція по пластиковій карті є законною чи ні, приймає банк-емітент. У результаті внаслідок таких серйозних змін у сфері безпеки онлайнових платежів та ситуації з картковим фродом загалом провідні платіжні системи важко знаходять спільну мову з емітентами, еквайрерами, віртуальними акцептантами та процесорами транзакцій.

при спробах змусити їх встановлювати дорогі системи та рішення щодо перевірки автентичності власників.

У цій статті я не вважаю за потрібне описувати сертифікацію та стандарти PCI DSS, про них докладно написано тут: http://habrahabr.ru/post/130652/

Додатково можна почитати: